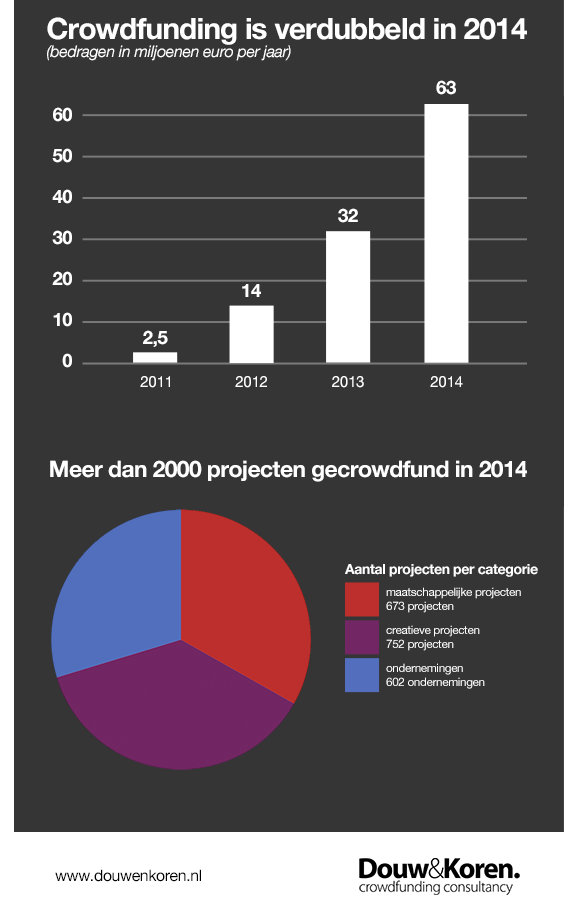

Afgelopen maandag presenteerden Simon Douw & Gijsbert Koren – twee ondernemers die zich bezighouden met crowdfunding – enkele cijfers over crowdfunding in Nederland in 2014. Wat bleek? Het bedrag dat met crowdfunding via online platformen is binnengehaald verdubbelde zich in 2014 wederom ten opzichte van een jaar eerder. Maar de groei is wel minder explosief dan de jaren ervoor.

In 2014 €63 miljoen opgehaald via platformen

Volgens Douw&Koren slaagden in 2014 precies 602 ondernemingen erin via een van de crowdfundingplatformen geld binnen te halen. Samen in totaal ruim €51 miljoen. Daarmee haalden 30% van de geldvragers 80% van het platformgeld op. Gemiddeld bijna €85.000. Tegen gemiddeld €9.700 voor maatschappelijke projecten en €7.200 voor creatieve projecten is dat een stevig bedrag per bedrijf.

Let wel, deze cijfers gaan alleen over crowdfunding via de platformen. Anderhalf jaar geleden schreef slijter Petra de Boevere, die zelf €100.000 binnen haalde buiten de platformen om, een kritisch artikel over de wereld van de crowdfundingplatformen.

Haar stelling was dat ondernemers buiten de platformen om veel meer crowdfunden dan via de platformen. En met anderhalf miljoen bedrijven in Nederland kan ik me eigenlijk niet indenken dat met alle aandacht voor crowdfunding, in 2014 slechts 602 bedrijven op die manier geld hebben opgehaald.

Crowdfunding vooral iets voor ondernemers

Crowdfunding blijkt vooral voor ondernemers een prima manier om risicodragend geld op te halen voor hun bedrijf. Maar het is ook vooral een super marketinginstrument om je bedrijfsplan via extra (online) media-aandacht bij een grote groep mensen en bedrijven bekender te maken.

De veel gebruikte crowdfundingvorm door ondernemers is een lening met een looptijd van een jaar of 5. Als ik de rentepercentages zie die via platformen worden betaald, de aanvullende kosten die platformen en crowdfundingconsultants rekenen en de tijd die je zelf moet investeren om een campagne op te zetten en vol te krijgen, heb ik niet het idee dat crowdfunding veel goedkoper is dan geld lenen bij een bank.

Wellicht dat crowdfunding daarom ook steeds vaker wordt ingezet om een deel van de financiering binnen te halen. Banken lopen dan minder risico en kunnen zien dat er veel mensen zijn die geloven in een bedrijf. Daardoor zullen banken sneller bereid zijn aanvullend te financieren.

Ondernemers met een grote groep trouwe klanten adviseer ik overigens voor het coöperatiemodel van Symbid te kiezen als (deel)financiering. In deze tijd waarin mensen graag ‘ergens bij willen horen’ ben ik ervan overtuigd dat het vanuit marketingoogpunt verstandiger is je klanten de kans te bieden mede-aandeelhouder voor de lange termijn te worden, dan voor de korte termijn geld bij hen te lenen. Ik vind het in elk geval erg leuk dat ik in 2014 via crowdfunding mede-aandeelhouder kon worden van boekhandels Donner in Rotterdam en Gianotten Mutsaers in Tilburg.

Crowdfunding lijkt de hype inderdaad voorbij

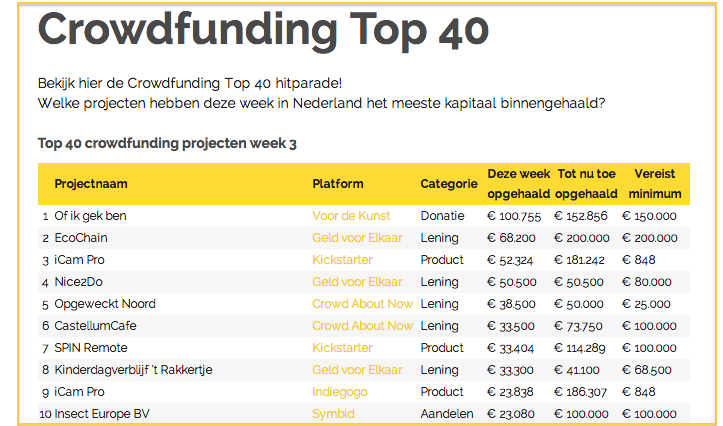

Dat crowdfunding na alle aandacht in de afgelopen jaren inmiddels een belangrijke plek in de geldmarkt blijkt in te nemen blijkt ook uit andere dingen. Zo startte subsidie-adviesbureau De Breed & partners met een heuse Crowdfunding Top 40. Een wekelijks lijstje met de 40 projecten die het meeste geld binnen haalden.

Vandaag twitterde Ronald Kleverlaan – een van de in Nederland meest ervaren crowdfundingexperts – dat de 2e druk van het boek ‘Crowdfunding, de hype voorbij’ bij hem was afgeleverd.

Gezien de verkoopcijfers van dat boek en alle andere ontwikkelingen, zou crowdfunding ook in 2015 zo maar eens stevig kunnen blijven doorgroeien naar een steeds belangrijkste financieringsvorm voor ondernemers.

One Comment

Leave a Reply