Nadat deze week enkele kranten lekten dat de overheid alwéér serieus nadenkt over een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen ZONDER werknemers, publiceerden heel toevallig (of niet) twee verzekeraars onderzoeken over dat onderwerp. Delta Lloyd had een onderzoek laten uitvoeren onder zelfstandigen mét en zonder personeel. En een online dochter van SNS Reaal liet de zzp barometer een onderzoek doen onder hun zzp’ers. Ondanks het feit dat vooral de laatste een hoog WC Eend gehalte had en de resultaten soms behoorlijk verschillend waren, kwamen uit beide onderzoekjes een paar verrassende resultaten. Ook voor de overheid.

De werkgevers zijn niet veel beter verzekerd

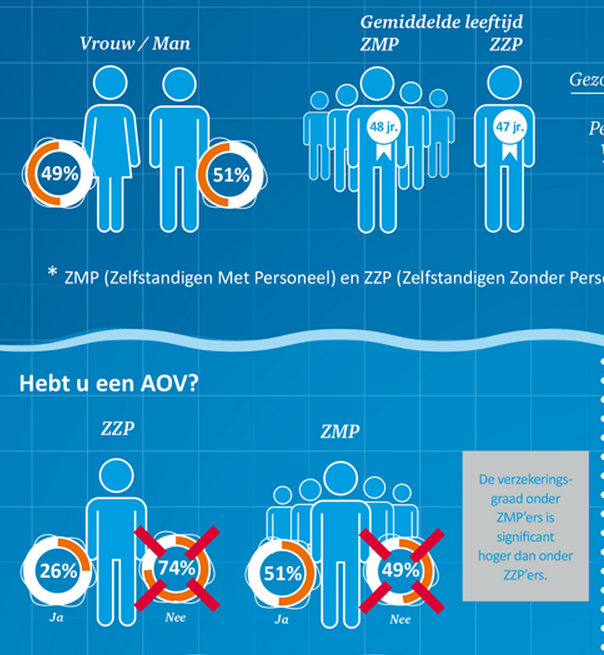

Het meest interessante onderzoek vind ik dat van Delta Lloyd. Enerzijds omdat het duidelijk minder gericht is op promotie en anderzijds omdat Delta Lloyd iets heeft laten doen dat zelden gebeurt. Zij hebben zelfstandig ondernemers zonder én met werknemers met elkaar vergeleken. En in de hele (politieke) discussie over zzp’ers wordt geen aandacht besteed aan de dunne lijn die tussen die 2 groepen zit. Het is dus niet duidelijk hoe (on)verstandig het is apart beleid voor deze groepen ondernemers te maken.

De plaatjes in dit artikel komen allemaal uit de infographic van Delta Lloyd en het voor hen door Baken Adviesgroep uitgevoerde onderzoek. Die onderzoekers concluderen – rechtsonder – dat werkgevers een ‘significant hogere verzekeringsgraad’ hebben. In de ZZP Barometer heeft 36% van de door hen ondervraagde zzp’ers een AOV tegen 26% bij Delta Lloyd. Dat is ook ‘significant’ hoger.

Om te weten hoeveel eenpitters en (kleine) werkgevers dus daadwerkelijk geen AOV hebben, is een grootschaliger en onafhankelijker onderzoek nodig.

Maar als we dit onderzoek bekijken valt mij in de vergelijking hierboven vooral op dat maar bijna de helft van de ondernemers die ook verantwoordelijk zijn voor het inkomen van hun werknemer(s), voor zichzelf een arbeidsongeschiktheidsverzekering heeft afgesloten. Wettelijk alleen een verplichte AOV regelen voor zelfstandig ondernemers zonder personeel, lijkt dus sowieso geen verstandige beleidskeuze.

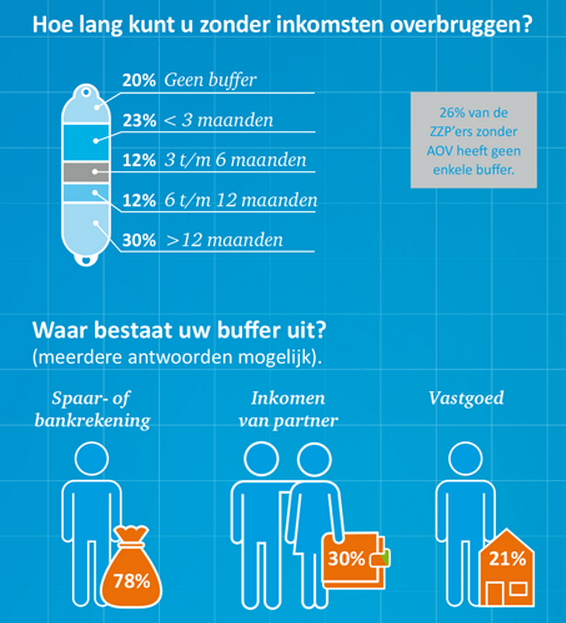

Wel hebben veel ondernemers een buffer

De drie andere belangrijkste zekerheden die ondernemers hebben voor periodes van arbeidsongeschiktheid zijn spaargeld, het inkomen van hun partner en vastgoed.

80% van de ondernemers heeft een buffer waarmee minimaal 3 maanden ziekte kan worden gedekt

De meeste ziektes duren slechts enkele weken tot een paar maanden. Het ziet er naar uit dat de overgrote meerderheid van de ondernemers dat risico dus heeft gedekt. En zich met die buffer ook meteen heeft ingedekt tegen niet betalende klanten. Of tegen een langdurige individuele komkommertijd.

Verzekeraars zouden graag zien dat ondernemers voor elk risico dat een ondernemer kan lopen een aparte verzekering afsluit. Vanuit hun perspectief begrijpelijk. Maar wat ik zie is dat de overgrote meerderheid van de ondernemers alleen het risico van langdurige arbeidsongeschiktheid niet heeft afgedekt.

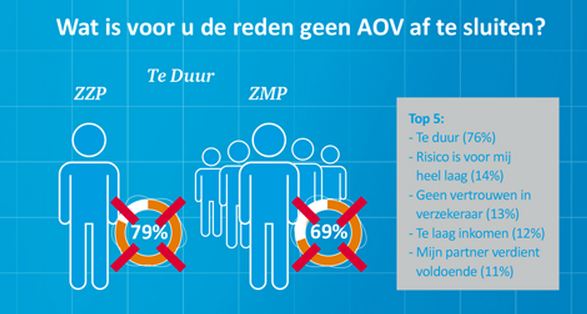

Ook werkgevers vinden AOV’s te duur

Vragen naar de redenen achter iemands keuze en hen dan een beperkt aantal keuzes voorleggen – die dan ook deels nog op verschillende manieren zijn uit te leggen – is nogal sturend en levert zelden echt informatieve gegevens op.

Toch geeft onderstaand plaatje aan dat beide groepen ondernemers AOV’s gewoonweg te duur vinden. Of denken te vinden, want uit het volgende plaatje blijkt dat schrikbarend veel ondernemers niet weten dat de Belastingdienst meebetaalt.

40% weet niet dat AOV fiscaal aftrekbaar is!

Volgens Delta Lloyd schat 30% van de ondervraagde ondernemers de kosten van een arbeidsongeschiktheidsverzekering te hoog in. En komt dat deels doordat velen van ons niet weten dat de kosten voor een AOV (net als de kosten van veel andere verzekeringen voor ondernemers) fiscaal aftrekbaar zijn. En dat als je als ondernemer boven je eigen belastingvrije voet komt de fiscus dus meebetaalt aan die verzekering.

Ik vraag me af wie je dat laatste mag aanrekenen. Die ondernemers? De werkgevers die een deel van hen in schijnzelfstandigheid heeft gedwongen? De verzekeraars die blijkbaar niet voldoende ondernemers bereiken om met hen te delen wat een OAV netto kost? Of de overheid (Belastingdienst? Kamer van Koophandel? UWV?) die er blijkbaar niet in slagen meer startende ondernemers hierover goed te informeren? En over de alternatieven als het snel in populariteit groeiende alternatief, de broodfondsen.

Zo goed, dat elke starter op basis van diens gezondheid, privésituatie, verdiencapaciteit bij gedeeltelijke arbeidsongeschiktheid en andere factoren, de voor hem of haar individueel beste keuze op dit gebied kan maken.

Begin met starters beter voorlichten

Mij lijkt dat je uit dit (en ook uit het andere onderzoek) kunt concluderen dat ondernemers niet goed op de hoogte zijn van (arbeidsongeschiktheids)verzekeringen. En dat ondernemers het blijkbaar verstandiger vinden een buffer aan te leggen die voor meerdere risico’s kan worden aangewend, dan geld aan een verzekeraar betalen om slechts één risico af te dekken.

Ik vraag me dus af of de meerderheid van de zelfstandigen (zonder én met personeel) echt zo onverstandig bezig is als vaak wordt beweerd. Als de ondernemers met buffer de periode tot hun 65e goed doorkomen en de buffer in stand hebben kunnen houden, kunnen zij dat geld daarna aanwenden om hun dan lagere inkomen of lagere pensioen te compenseren. Dankzij het niet afdragen van die bedragen aan verzekeraars.

En ook dat is iets dat overheid én ondernemers belangrijk vinden.